Pelajari cara menghitung Break Even Point (BEP) beserta rumus, contoh perhitungan, dan manfaatnya bagi UMKM agar dapat menentukan target penjualan dan strategi bisnis secara tepat.

Salah satu pertanyaan yang paling sering muncul ketika seseorang memulai bisnis adalah, “Berapa banyak produk yang harus saya jual agar tidak rugi?” Sayangnya, masih banyak pelaku usaha yang menentukan target penjualan hanya berdasarkan perkiraan atau mengikuti kompetitor tanpa melakukan perhitungan yang matang.

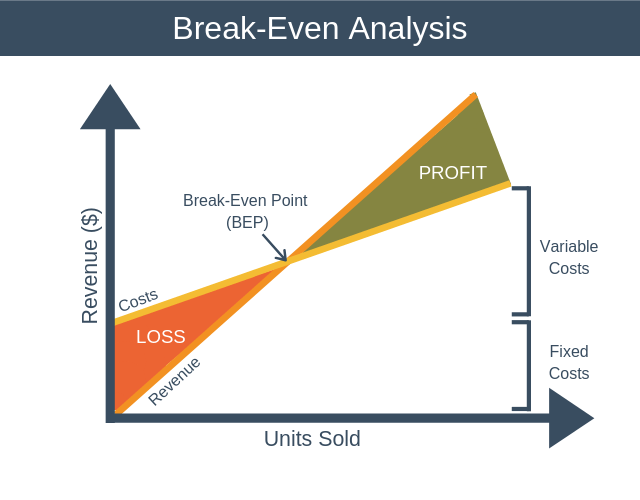

Padahal, dalam dunia bisnis terdapat konsep yang sangat penting untuk menjawab pertanyaan tersebut, yaitu Break Even Point (BEP). Melalui analisis BEP, pemilik usaha dapat mengetahui titik di mana total pendapatan sama dengan total biaya. Pada titik tersebut, bisnis belum memperoleh keuntungan, tetapi juga tidak mengalami kerugian.

Mengetahui BEP sangat penting karena membantu pelaku usaha menentukan target penjualan yang realistis, menetapkan harga jual yang sesuai, mengevaluasi efisiensi biaya, hingga menyusun strategi ekspansi. Tanpa memahami BEP, keputusan bisnis berisiko didasarkan pada asumsi yang kurang akurat.

Artikel ini akan membahas secara lengkap pengertian Break Even Point, manfaatnya, komponen yang memengaruhi perhitungan, rumus yang digunakan, hingga contoh penerapannya dalam berbagai jenis usaha.

Apa Itu Break Even Point (BEP)?

Break Even Point adalah kondisi ketika total pendapatan yang diperoleh perusahaan sama dengan total biaya yang dikeluarkan. Dengan kata lain, bisnis berada pada posisi impas, yaitu tidak memperoleh laba maupun mengalami kerugian.

Pada titik ini, seluruh biaya produksi dan operasional telah tertutupi oleh hasil penjualan.

Misalnya, sebuah usaha minuman membutuhkan biaya operasional sebesar Rp15.000.000 per bulan. Jika penjualan yang dilakukan baru mampu menutup seluruh biaya tersebut tanpa menghasilkan keuntungan tambahan, maka usaha tersebut berada pada titik Break Even Point.

BEP menjadi salah satu indikator penting dalam perencanaan bisnis karena memberikan gambaran mengenai target minimum yang harus dicapai agar usaha tetap dapat berjalan.

Mengapa Break Even Point Penting?

Banyak keputusan bisnis dapat diambil dengan lebih tepat apabila pemilik usaha memahami titik impas usahanya.

Berikut beberapa manfaat utama analisis Break Even Point.

Menentukan Target Penjualan

BEP membantu mengetahui jumlah minimum produk atau jasa yang harus terjual agar bisnis tidak mengalami kerugian.

Dengan demikian, target penjualan dapat ditetapkan berdasarkan perhitungan yang jelas, bukan sekadar perkiraan.

Menentukan Harga Jual

Harga jual yang terlalu rendah dapat menyebabkan bisnis sulit mencapai titik impas.

Sebaliknya, harga yang terlalu tinggi berpotensi mengurangi minat pelanggan.

Melalui analisis BEP, pelaku usaha dapat mengevaluasi apakah harga jual yang diterapkan sudah mampu menutup seluruh biaya.

Membantu Perencanaan Keuangan

BEP memberikan gambaran mengenai kebutuhan pendapatan minimal setiap periode sehingga penyusunan anggaran menjadi lebih terarah.

Mengukur Risiko Bisnis

Semakin tinggi titik impas, semakin besar pula risiko yang harus dihadapi perusahaan karena membutuhkan volume penjualan yang lebih besar untuk mencapai kondisi impas.

Mendukung Pengambilan Keputusan

Analisis BEP dapat digunakan untuk mengevaluasi berbagai keputusan, seperti:

- Menambah kapasitas produksi.

- Membuka cabang baru.

- Menentukan strategi promosi.

- Melakukan investasi peralatan.

- Menambah jumlah karyawan.

Komponen yang Mempengaruhi Break Even Point

Sebelum menghitung BEP, Anda perlu memahami tiga komponen utama yang memengaruhi hasil perhitungan.

Biaya Tetap (Fixed Cost)

Biaya tetap adalah biaya yang jumlahnya tidak berubah meskipun volume produksi meningkat atau menurun.

Contohnya:

- Sewa tempat usaha.

- Gaji karyawan tetap.

- Biaya internet kantor.

- Penyusutan aset.

- Asuransi.

Biaya tetap tetap harus dibayar meskipun tidak ada penjualan.

Biaya Variabel (Variable Cost)

Biaya variabel berubah mengikuti jumlah produk yang diproduksi atau dijual.

Contohnya:

- Bahan baku.

- Kemasan produk.

- Komisi penjualan.

- Ongkos produksi.

- Biaya distribusi tertentu.

Semakin banyak produk yang diproduksi, semakin besar biaya variabel yang harus dikeluarkan.

Harga Jual

Harga jual merupakan nilai yang dibayarkan pelanggan untuk setiap produk atau jasa.

Harga jual yang tepat harus mampu menutup biaya variabel, memberikan kontribusi terhadap biaya tetap, sekaligus menghasilkan keuntungan.

Rumus Break Even Point

Secara umum, terdapat dua cara menghitung BEP.

BEP dalam Unit

Rumus:

BEP (Unit) = Biaya Tetap ÷ (Harga Jual per Unit – Biaya Variabel per Unit)

Hasil perhitungan menunjukkan jumlah produk minimum yang harus dijual agar mencapai titik impas.

BEP dalam Rupiah

Rumus:

BEP (Rupiah) = Biaya Tetap ÷ Contribution Margin Ratio

Perhitungan ini digunakan untuk mengetahui nilai penjualan minimum yang harus dicapai dalam satu periode.

Memahami Contribution Margin

Contribution Margin merupakan selisih antara harga jual dengan biaya variabel per unit.

Contoh sederhana:

Harga jual produk = Rp100.000

Biaya variabel = Rp60.000

Contribution Margin = Rp40.000

Artinya, setiap produk yang terjual memberikan kontribusi Rp40.000 untuk menutup biaya tetap sebelum menghasilkan laba.

Semakin besar contribution margin, semakin cepat bisnis mencapai Break Even Point.

Contoh Perhitungan Break Even Point

Misalkan sebuah usaha makanan memiliki data sebagai berikut:

- Biaya tetap = Rp20.000.000 per bulan

- Harga jual per produk = Rp50.000

- Biaya variabel per produk = Rp30.000

Contribution Margin:

Rp50.000 – Rp30.000 = Rp20.000

Maka:

BEP = Rp20.000.000 ÷ Rp20.000

= 1.000 produk

Artinya, usaha tersebut harus menjual minimal 1.000 produk setiap bulan agar tidak mengalami kerugian.

Jika penjualan mencapai 1.200 produk, maka 200 produk sisanya mulai menghasilkan keuntungan.

Faktor yang Dapat Mengubah Break Even Point

BEP bukan angka yang bersifat tetap.

Beberapa faktor yang dapat menyebabkan perubahan antara lain:

Kenaikan Harga Bahan Baku

Biaya variabel meningkat sehingga contribution margin menjadi lebih kecil.

Akibatnya, jumlah produk yang harus dijual untuk mencapai BEP juga bertambah.

Perubahan Harga Jual

Jika harga jual dinaikkan tanpa mengurangi permintaan secara signifikan, titik impas dapat dicapai lebih cepat.

Namun, keputusan menaikkan harga tetap harus mempertimbangkan kondisi pasar dan daya beli pelanggan.

Perubahan Biaya Tetap

Penambahan cabang, pembelian mesin baru, atau perekrutan karyawan dapat meningkatkan biaya tetap sehingga BEP ikut berubah.

Strategi Menurunkan Break Even Point (BEP)

Semakin rendah nilai Break Even Point, semakin cepat bisnis mencapai kondisi impas dan mulai menghasilkan keuntungan. Oleh karena itu, banyak perusahaan berusaha menekan BEP melalui berbagai strategi yang tetap menjaga kualitas produk dan kepuasan pelanggan.

Berikut beberapa strategi yang dapat diterapkan.

1. Mengurangi Biaya Tetap

Biaya tetap merupakan komponen utama dalam perhitungan BEP. Semakin besar biaya tetap, semakin tinggi target penjualan yang harus dicapai.

Beberapa langkah yang dapat dilakukan antara lain:

- Memilih lokasi usaha dengan biaya sewa yang lebih efisien.

- Mengoptimalkan penggunaan ruang kerja.

- Mengurangi biaya operasional yang tidak memberikan nilai tambah.

- Menggunakan teknologi untuk meningkatkan efisiensi kerja.

Namun, pengurangan biaya tetap harus dilakukan secara hati-hati agar tidak mengganggu operasional bisnis.

2. Menekan Biaya Variabel

Selain biaya tetap, biaya variabel juga memiliki pengaruh langsung terhadap BEP.

Cara yang dapat dilakukan meliputi:

- Negosiasi harga bahan baku dengan pemasok.

- Mengurangi limbah produksi.

- Memilih proses produksi yang lebih efisien.

- Mengoptimalkan penggunaan bahan baku.

Semakin kecil biaya variabel per unit, semakin besar contribution margin yang diperoleh.

3. Meningkatkan Harga Jual Secara Bijak

Kenaikan harga jual dapat mempercepat tercapainya BEP karena contribution margin meningkat.

Namun, strategi ini harus mempertimbangkan beberapa faktor seperti:

- Nilai yang diterima pelanggan.

- Harga kompetitor.

- Kondisi pasar.

- Daya beli konsumen.

Apabila kenaikan harga dilakukan tanpa strategi yang tepat, permintaan justru dapat menurun.

4. Meningkatkan Volume Penjualan

Cara lain untuk mencapai BEP lebih cepat adalah meningkatkan jumlah produk atau jasa yang terjual.

Beberapa strategi yang dapat diterapkan:

- Memperluas saluran distribusi.

- Memanfaatkan pemasaran digital.

- Menjalankan program promosi yang terukur.

- Meningkatkan pelayanan pelanggan.

- Menawarkan paket bundling.

Peningkatan volume penjualan yang diiringi pengendalian biaya akan mempercepat pertumbuhan keuntungan.

Hubungan BEP dengan Perencanaan Bisnis

Analisis Break Even Point tidak hanya digunakan saat bisnis sudah berjalan, tetapi juga sangat penting dalam tahap perencanaan usaha.

Sebelum membuka bisnis baru, perhitungan BEP dapat membantu menjawab beberapa pertanyaan penting, seperti:

- Berapa modal yang dibutuhkan?

- Berapa harga jual yang ideal?

- Berapa target penjualan minimum setiap bulan?

- Kapan bisnis diperkirakan mulai menghasilkan keuntungan?

Dengan informasi tersebut, pelaku usaha dapat menyusun rencana bisnis yang lebih realistis dan terukur.

Kesalahan yang Sering Dilakukan Saat Menghitung BEP

Walaupun rumus BEP cukup sederhana, masih banyak pelaku usaha yang melakukan kesalahan dalam penerapannya.

Mengabaikan Seluruh Biaya

Sebagian pelaku usaha hanya menghitung biaya produksi, tetapi lupa memasukkan biaya lain seperti sewa, listrik, internet, atau penyusutan aset.

Akibatnya, hasil perhitungan BEP menjadi terlalu rendah.

Menggunakan Data yang Tidak Diperbarui

Harga bahan baku, biaya operasional, dan harga jual dapat berubah dari waktu ke waktu.

Karena itu, analisis BEP perlu diperbarui secara berkala agar tetap relevan.

Tidak Memisahkan Biaya Tetap dan Biaya Variabel

Kesalahan dalam mengelompokkan biaya dapat menyebabkan hasil perhitungan menjadi tidak akurat.

Pastikan seluruh biaya diklasifikasikan dengan benar sebelum melakukan analisis.

Menganggap BEP Sebagai Target Akhir

Mencapai Break Even Point memang merupakan pencapaian penting, tetapi bukan tujuan utama bisnis.

Setelah melewati titik impas, perusahaan tetap perlu meningkatkan penjualan dan mengelola biaya agar memperoleh keuntungan yang optimal.

Tips Menggunakan BEP untuk Pengambilan Keputusan

Agar analisis BEP memberikan manfaat maksimal, terapkan beberapa langkah berikut.

Lakukan Evaluasi Secara Berkala

Hitung ulang BEP setiap kali terjadi perubahan biaya, harga jual, atau kapasitas produksi.

Bandingkan dengan Data Penjualan

Perhatikan apakah penjualan aktual sudah berada di atas titik impas.

Jika belum, identifikasi penyebabnya dan lakukan perbaikan.

Gunakan Bersama Indikator Lain

BEP sebaiknya dianalisis bersama indikator lain seperti cash flow, margin keuntungan, dan Return on Investment (ROI) agar keputusan bisnis lebih komprehensif.

Jadikan Dasar Penyusunan Target

Gunakan hasil analisis BEP sebagai acuan dalam menetapkan target penjualan bulanan maupun tahunan.

FAQ

Apa yang dimaksud dengan Break Even Point?

Break Even Point adalah kondisi ketika total pendapatan sama dengan total biaya sehingga bisnis tidak memperoleh laba maupun mengalami kerugian.

Mengapa BEP penting bagi UMKM?

BEP membantu menentukan target penjualan minimum, mengevaluasi harga jual, mengukur risiko bisnis, dan mendukung penyusunan strategi usaha.

Apa saja komponen utama dalam menghitung BEP?

Komponen utamanya meliputi biaya tetap, biaya variabel, dan harga jual produk atau jasa.

Apakah BEP harus dihitung secara rutin?

Ya. Perhitungan perlu diperbarui setiap kali terjadi perubahan biaya, harga jual, atau kondisi operasional agar hasilnya tetap akurat.

Apakah bisnis yang sudah melewati BEP pasti menguntungkan?

Secara umum, penjualan di atas titik impas mulai menghasilkan keuntungan. Namun, besarnya laba tetap dipengaruhi oleh biaya lain, efisiensi operasional, dan kondisi pasar.

Kesimpulan

Break Even Point merupakan salah satu alat analisis yang sangat penting dalam pengelolaan bisnis. Dengan mengetahui titik impas, pelaku usaha dapat memahami berapa banyak produk atau jasa yang harus dijual agar seluruh biaya operasional dapat tertutupi.

Selain membantu menentukan target penjualan, analisis BEP juga berperan dalam menetapkan harga jual, mengevaluasi struktur biaya, mengukur tingkat risiko, serta mendukung berbagai keputusan strategis seperti ekspansi usaha dan investasi.

Namun, BEP bukanlah angka yang bersifat tetap. Perubahan harga bahan baku, biaya operasional, maupun strategi penjualan akan memengaruhi hasil perhitungan sehingga evaluasi perlu dilakukan secara berkala.

Dengan memanfaatkan analisis Break Even Point secara tepat dan mengombinasikannya dengan indikator keuangan lainnya, pelaku usaha dapat mengambil keputusan yang lebih akurat, mengurangi risiko kerugian, serta membangun fondasi bisnis yang lebih kuat untuk pertumbuhan jangka panjang.